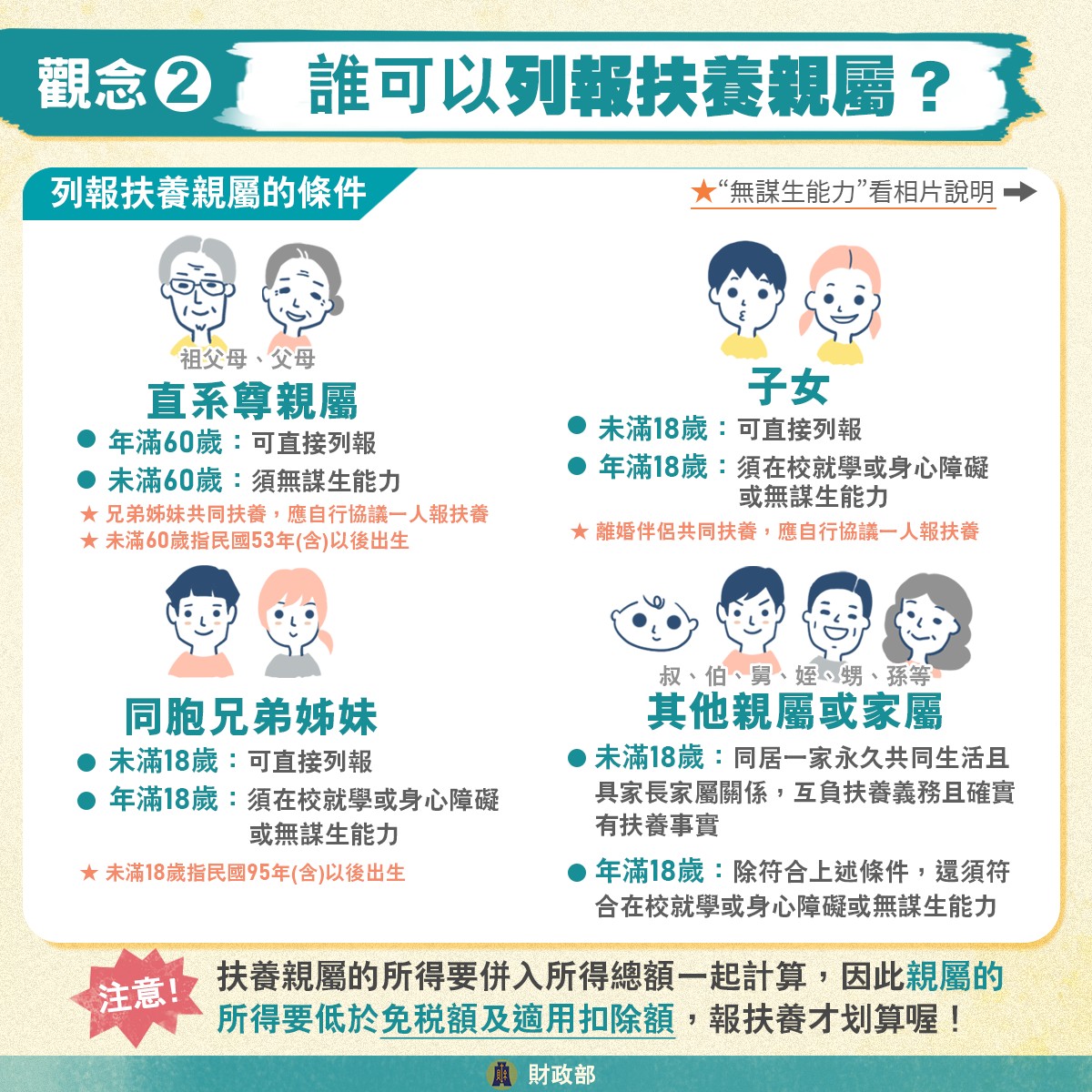

2024報稅免稅額、課稅級距、試算服務看這裡 ! 112年度綜合所得稅申報將在 5/1~5/31 展開,稅額試算各項申請搶先開跑。想知道今年所得稅查詢時間、報稅流程,可以參考下文整理。

【文章目錄】

💳 延伸閱讀:

【2025報稅攻略】綜合所得稅申報/免稅額/扣除額/試算查詢/繳稅一次看!

【2024繳稅信用卡優惠】所得稅/房屋稅刷卡免手續費/分期/回饋一次看!

【2024綜合所得稅查詢】個人所得/扣除額/免稅額/報稅繳稅時間一次看!

2024報稅時間:粽合所得稅申報日期

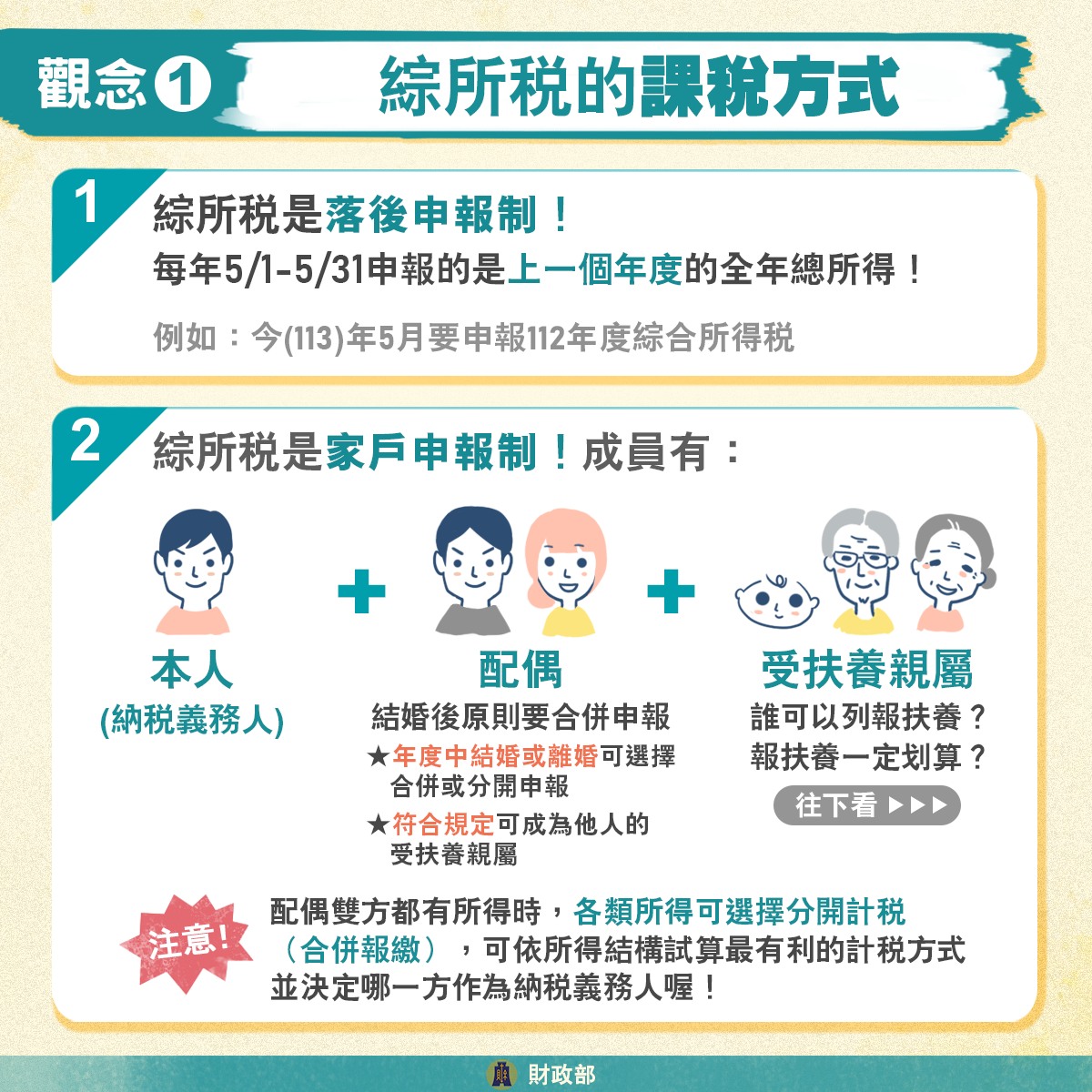

台灣綜合所得稅申報時間在每年 5/1~5/31,2024 年(民國113年)申報的是 112 年 1 月至 12 月的所得。

- 113年報稅時間:2024/5/1~5/31。

- 報稅截止日期:5/31。

- 報稅方式:網路報稅、手機報稅、稅額試算通知書。

所得及扣除額於每年 4/28~5/31 開放查詢,遇例假日提前至前一工作日,今年在 4/26~5/31。屆時大家可透過憑證、行動電話認證查詢。

- 112年所得及扣除額查詢時間:2024/4/26~5/31。

新增扶養親屬不需事先申請,可於申報期間(5/1-5/31)申報時新增,網路申報即可自行新增。

🔺 回目錄

2024所得稅申報新制

今年財政部調高每人基本生活所需費用、營利事業員工伙食費免列入薪資所得額度、營利所得基本稅額申報門檻及計算基本稅額時基本所得額應扣除之金額,適用 113 年 5 月綜合所得稅申報。

112基本生活費調高

每人基本生活費從 19.6 萬元調高至 20.2 萬元,增加 6,000 元,適用 113 年 5 月申報 112 年度綜合所得稅;預估 2024 年受益戶數約 235 萬戶,減稅利益約 189 億。

基本生活費是納稅義務人維持自身及受扶養者基本生活所需的費用,因此若「全戶基本生活費總額」大於「全戶免稅額及扣除額總計」,差額可從綜合所得稅中扣除,不用課稅。

舉例來說若一戶 5 人,全戶基本生活費即20.2萬X5人=101萬元,全戶免稅額+扣除額合計為 83.5 萬元,差額為101-83.5萬= 15.7萬元,其差額不課稅。

營利事業所得免稅額調高

營利事業及執行業務者伙食費免列入員工薪資所得額度,從每人每月 2,400 元調高為 3,000 元,增加 600 元,適用 113 年 5 月申報 112 年度綜合所得稅。

員工每人每月伙食費 3,000 元免稅額自 112 年 1 月 1 日起適用,113 年申報綜合所得稅時,3,000 元以下的伙食費,得免列入員工薪資收入。

營利事業所得稅額調整

112 年度適用之平均消費者物價指數與 102 年度適用指數相比,上漲 10.55 %,達應調整標準,故財政部調高 112 年度營利事業所得基本稅額申報門檻及計算基本稅額時基本所得額應扣除之金額,由 50 萬元調整至 60 萬元,金額增加 10 萬元,適用 113 年 5 月申報 112 年度營利事業所得稅。

🔺 回目錄

2024所得稅:免稅額、扣除額、課稅級距查詢

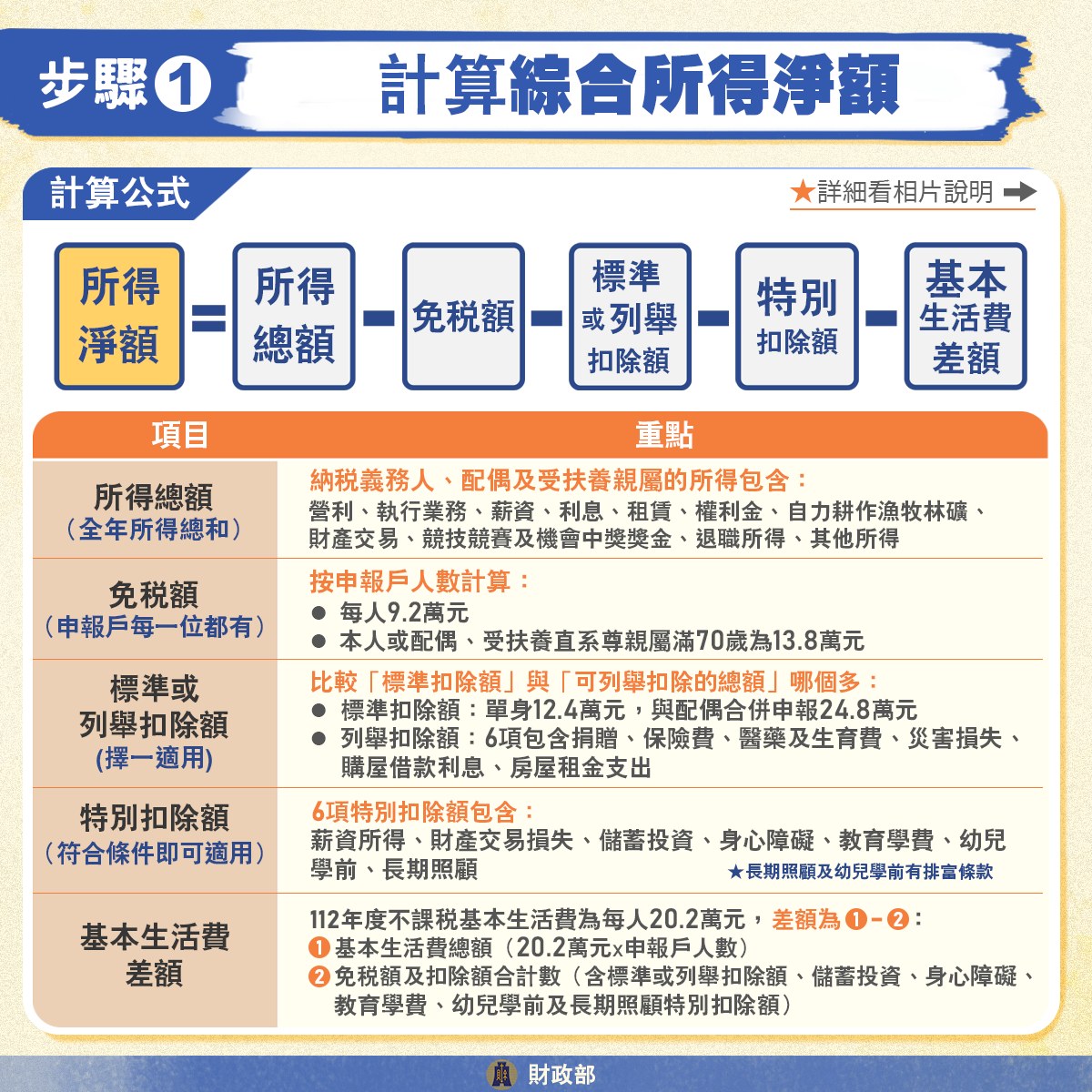

財政部已公告 112 年度綜合所得稅及所得基本稅額相關免稅額、扣除額、課稅級距、計算退職所得定額免稅金額,以下適用 113 年(2024年) 5 月所得稅結算申報。

112免稅額

| 113報稅:112年度所得稅免稅額 | 金額 |

|---|---|

| 一般免稅額 | 92,000元 |

| 年滿70歲納稅義務人、配偶及受納稅義務人扶養 之直系尊親屬免稅額增加50% | 138,000元 |

根據《所得基本稅額條例》,營利事業免稅額調高至 60 萬。

| 113報稅:112年度基本所得稅 | 免稅額度 |

|---|---|

| 個人基本所得額免稅額度 | 670萬 |

| 營利事業基本所得額免稅額度 | 60萬 |

| 保險死亡給付 | 3,330萬 |

若已退休、遭資遣、退職、離職者,領取之退休金、資遣費、退職金、離職金、終身俸及非屬保險給付之養老金等,視作「退職所得」,所得稅額計算方式如下表。

| 113報稅:112年度退職所得 | 金額 |

|---|---|

| 一次領取者 | 一次領取總額在188,000元乘以退職服務年資之金額以下者, 所得額為0 |

| 超過188,000元乘以退職服務年資之金額, 未達377,000元乘以退職服務年資之金額部分, 以其半數為所得額 | |

| 超過377,000元乘以退職服務年資之金額部分, 全數為所得額 | |

| 分期領取者 | 以全年領取總額, 減除814,000元後之餘額為所得額 |

112標準扣除額

| 113報稅:112年度所得稅標準扣除額 | 金額 |

|---|---|

| 單身標準扣除額 | 124,000元 |

| 有配偶者標準扣除額 | 248,000元 |

112特別扣除額

| 113報稅:112年度所得稅特別扣除額 | 金額 |

|---|---|

| 薪資所得特別扣除額 | 207,000元 |

| 身心障礙特別扣除額 | 207,000元 |

| 幼兒學前特別扣除額 | 120,000元 |

| 教育學費特別扣除額 | 25,000元 |

| 儲蓄投資特別扣除額 | 270,000元 |

| 長期照顧特別扣除額 | 120,000元 |

年收入多少免報稅、繳稅?

若所得總額未超過「免稅額+標準扣除額」,則可以不用申報所得稅。112 年度單身者若年收入未達 21.6 萬,與配偶合併申報年收入未達 43.2 萬,可不申報。

但申報和繳稅是兩件事。所謂的「年收入多少不用繳稅」指的是所得總額未超過「免稅額+標準扣除額+特別扣除額」,因此 112 年度單身者年薪收入未達 42.3萬、雙薪家庭年薪收入未達 84.6 萬、雙薪四口家庭(2名5歲以下子女)年薪收入未達 127 萬,雖然免繳稅,但可能可以退稅,因此還是建議申報(申報才能退稅)。

112所得稅級距

112 年度綜合所得淨額在 56 萬以下者,課稅稅率5%;在 56 萬至 126 萬者,課稅稅率 12%;在 126 萬到 252 萬者,課稅稅率20%;在 252 萬至 472 萬者,課稅稅率30%;在 472 萬以上者,課稅稅率40%。

| 113報稅:112年度所得稅課稅級距 | 金額 |

|---|---|

| 5% | 0~560,000元 (56萬以下) |

| 12% | 560,001~1,260,000元 |

| 20% | 1,260,001~2,520,000元 |

| 30% | 2,520,001~4,720,000元 |

| 40% | 4,720,001元以上 (472萬以上) |

- 所得稅淨額=全年所得總額-免稅額-標準或列舉扣除額-特別扣除額-基本生活差額。

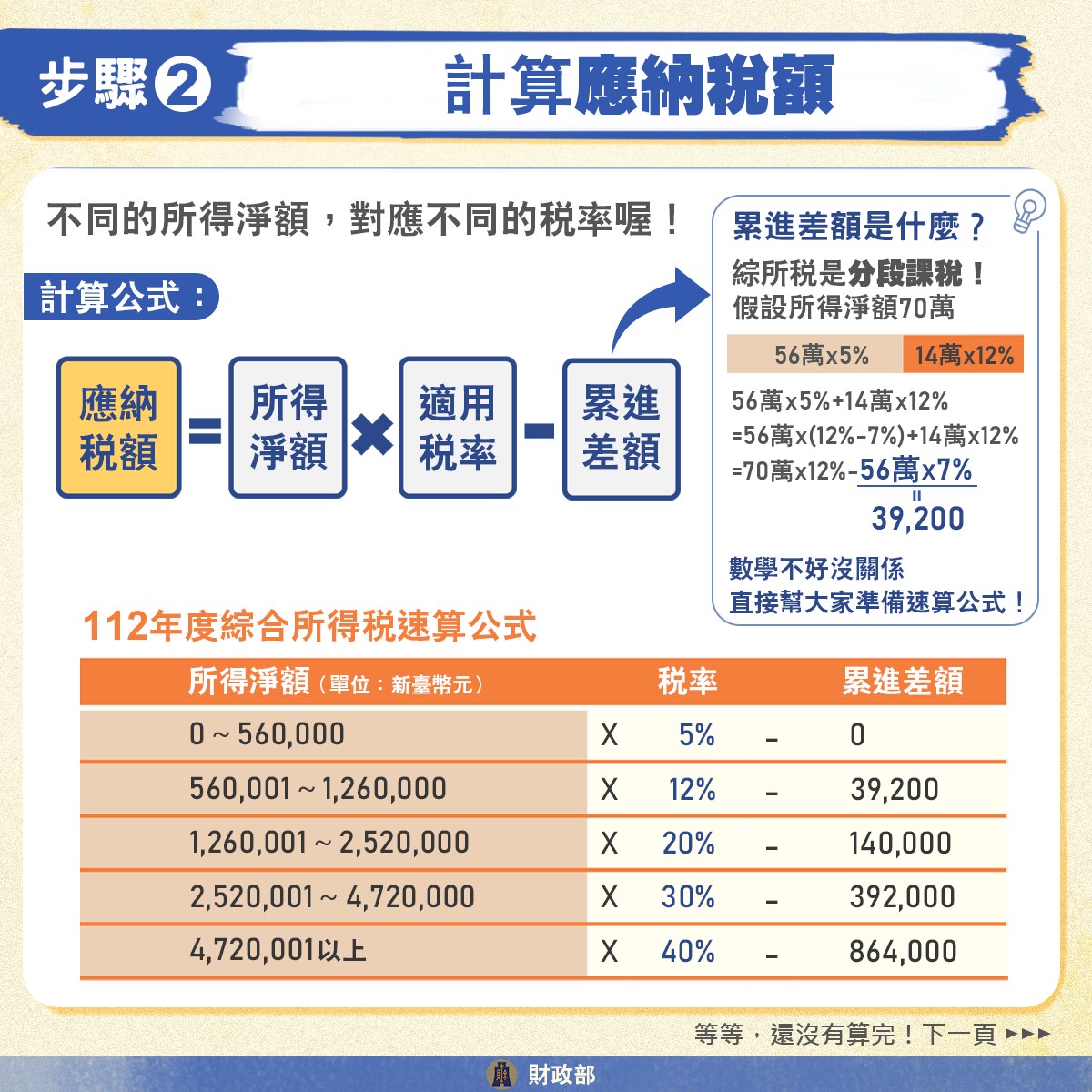

112所得稅計算

- 112年度綜合所得稅速算公式:綜合所得淨額×稅率-累進差額=應納稅額。

| 113報稅:綜所稅公式 綜合所得淨額 | ×稅率 | -累進差額 | =全年應納稅額 |

|---|---|---|---|

| 0~560,000元 | ×5% | -0元 | =應納稅額 |

| 560,001~1,260,000元 | ×12% | -39,200元 | =應納稅額 |

| 1,260,001~2,520,000元 | ×20% | -140,000元 | =應納稅額 |

| 2,520,001~4,720,000元 | ×30% | -392,000元 | =應納稅額 |

| 4,720,001元以上 | ×40% | -864,000元 | =應納稅額 |

🔺 回目錄

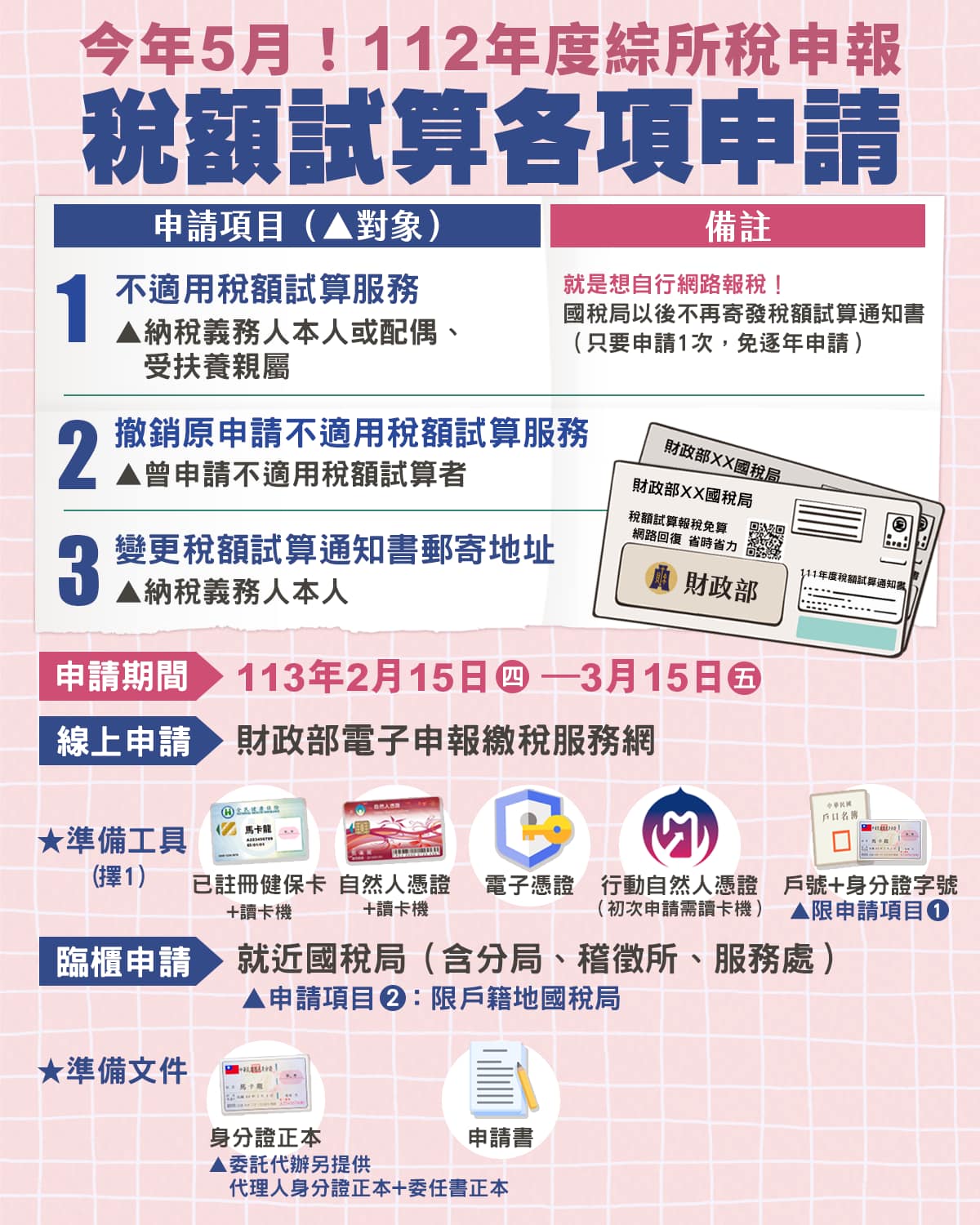

2024粽合所得稅試算各項申請開放

綜合所得稅報稅前置作業開跑 ! 打算「申請不適用稅額試算服務」、「撤銷原申請不適用稅額試算服務」或「變更稅額試算通知書郵寄地址」的民眾,可於 2/15~3/15 申請。

綜所稅稅額試算服務是國稅局每年依據去年及當年課稅資料,篩選適用案件,主動試算稅額並提供「稅額試算通知書」給納稅義務人的一種報稅方式。若曾申請稅額試算服務的民眾,想改為自行網路申報所得稅,或更換通知書寄件地的民眾,可在 3/15 前申請。

- 申請日期:2024/2/15(四)~3/15(五)。

- 申請方式:線上申請或臨櫃申請。

- 👉 前往申請網站

稅額試算查詢

綜合所得稅稅額試算服務每年條件不一定相同,由國稅局主動篩選決定,因此若想知道今年是否適用這項報稅服務,可於 4/25~5/31 至國稅局網站查詢。

- 112 年度綜所稅稅額試算服務是否適用查詢時間:2024/4/25~5/31。

🔺 回目錄

2024所得稅查詢:申報系統、網路報稅、手機報稅

- 報稅方式:網路報稅、手機報稅、稅額試算通知書。

- 報稅流程:查詢所得/扣除額 → 申報與繳納綜合所得稅 → 完成報稅。

- 所得稅申報系統:離線版、線上版、手機版(網路報稅)。

延伸閱讀:【2024財政部手機報稅】綜合所得稅查詢/申報時間/流程/繳退稅一次看!

【Ste1:查詢所得/扣除額】

- 健保卡:使用「讀卡機」+「密碼」,登入「線上報稅系統」查詢。

- 自然人憑證:使用「讀卡機」+「密碼」,登入「線上報稅系統」查詢。

- 電子憑證:使用「密碼」,登入「線上報稅系統」查詢。

- 四大超商:使用「戶口名簿戶號」+「查詢碼」,登入「線上報稅系統」查詢。

- 行動自然人憑證:於「自然人憑證註冊&綁定手機APP」後,使用「手機指紋/臉部辨識」,登入「線上報稅系統」查詢。

- 行動電話:使用「手機號碼」+「健保卡卡號」,進行「行動電話認證」,登入「線上報稅系統」查詢。

- 臨櫃:本人持「身分證正本」至各地國稅局申辦查詢。

【Ste2:申報與繳納綜合所得稅,完成報稅】

- 於查詢時進行結算申報 → 繳稅。

- 收到「稅額試算通知書」 → 確認資料不修改 → 繳稅/退稅回復/免稅回復。

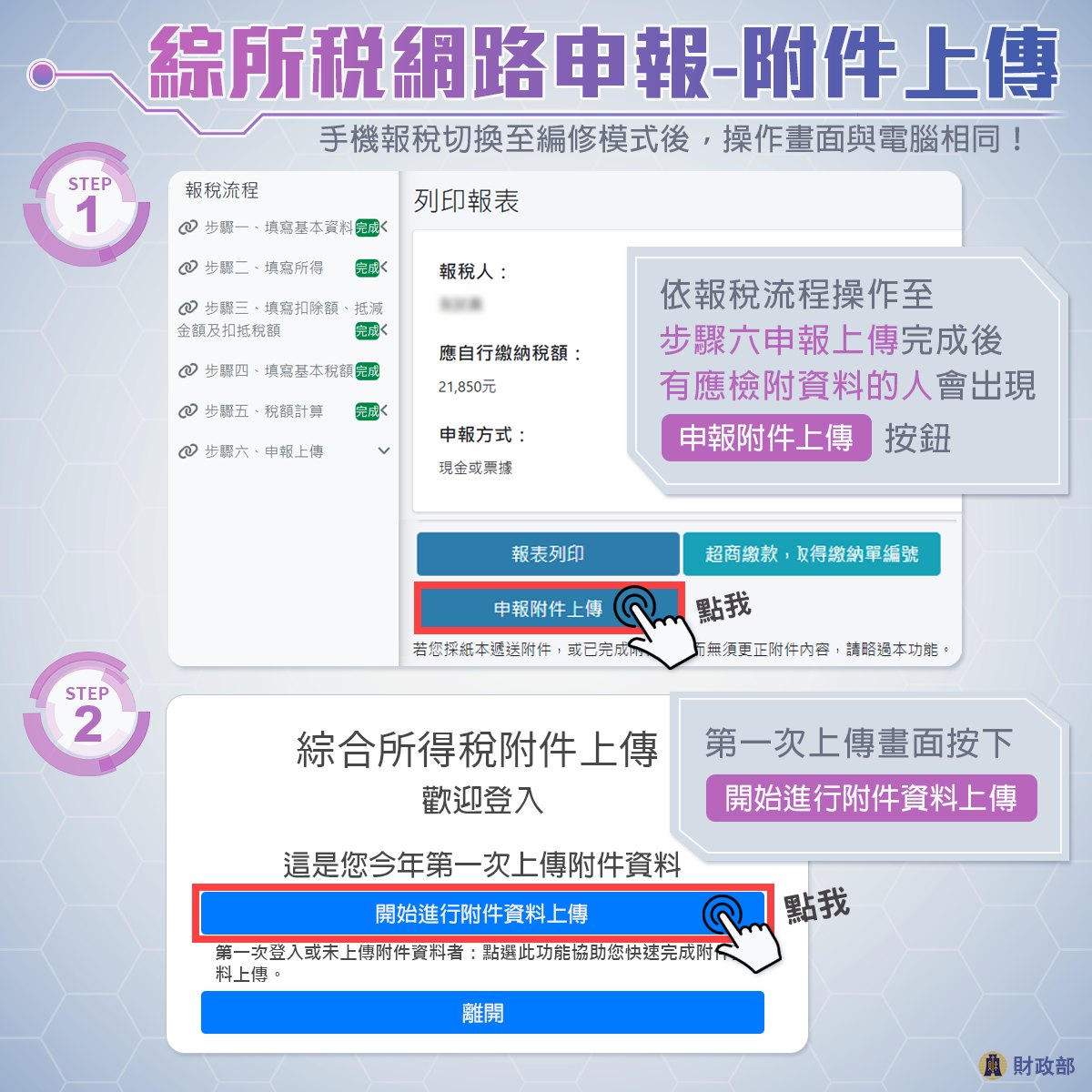

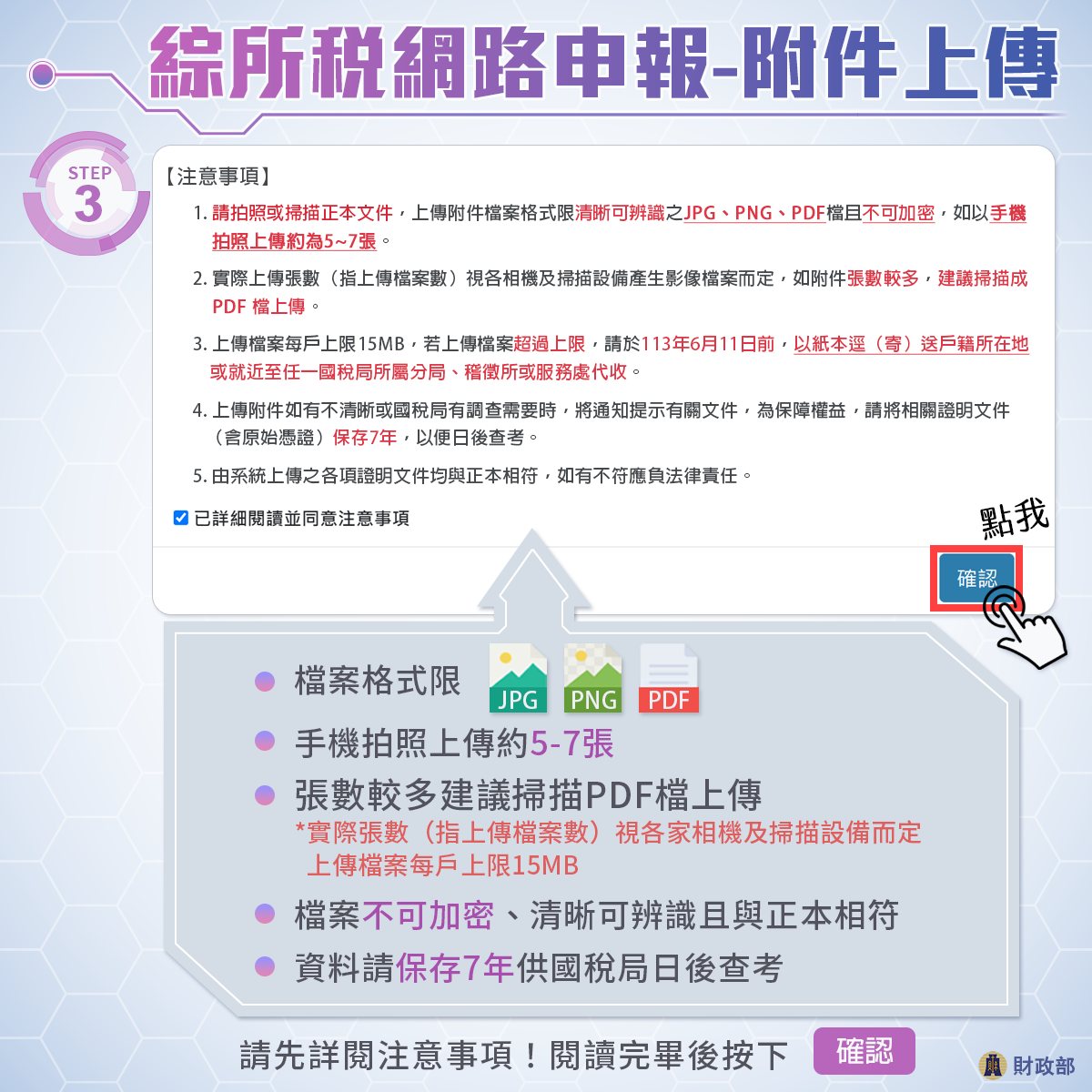

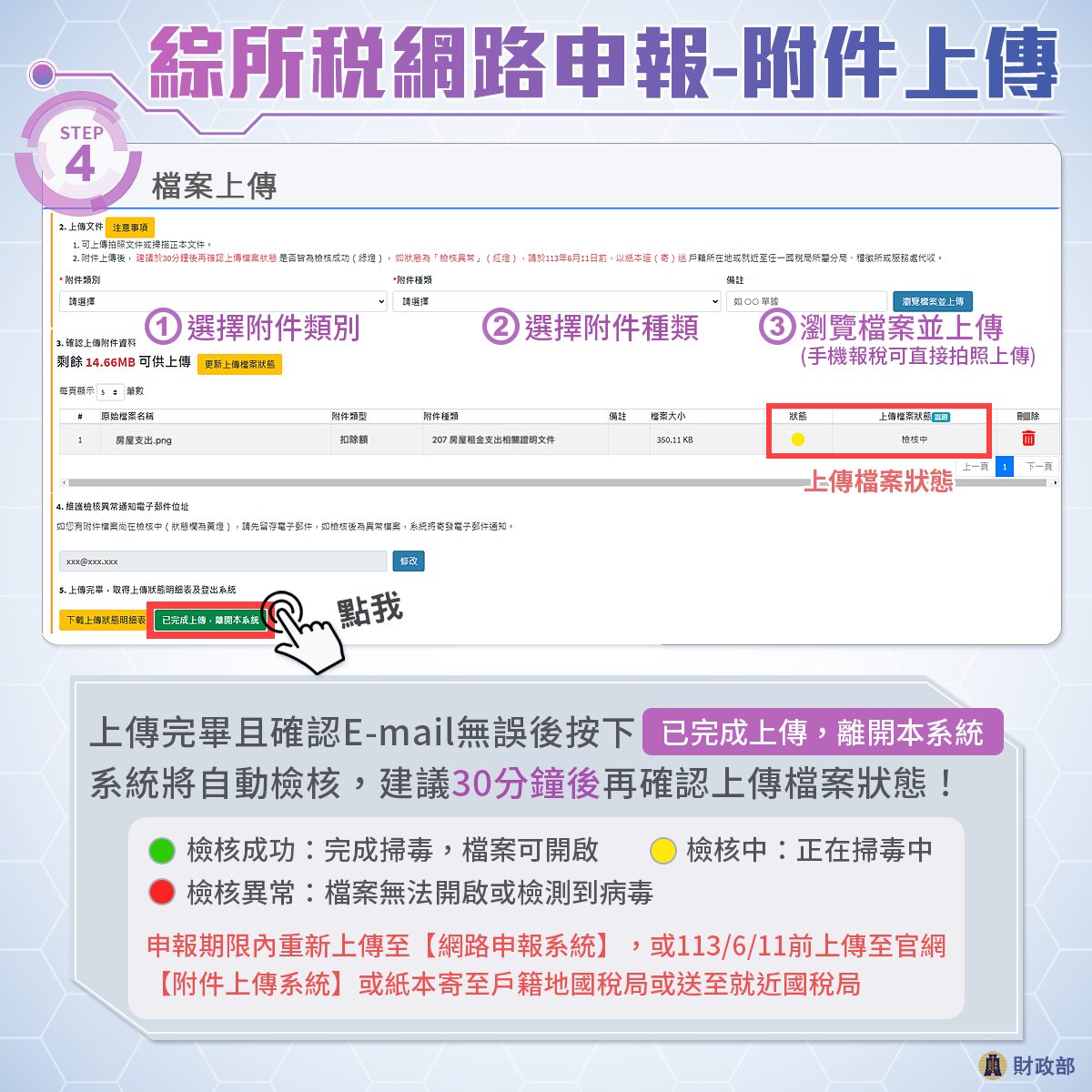

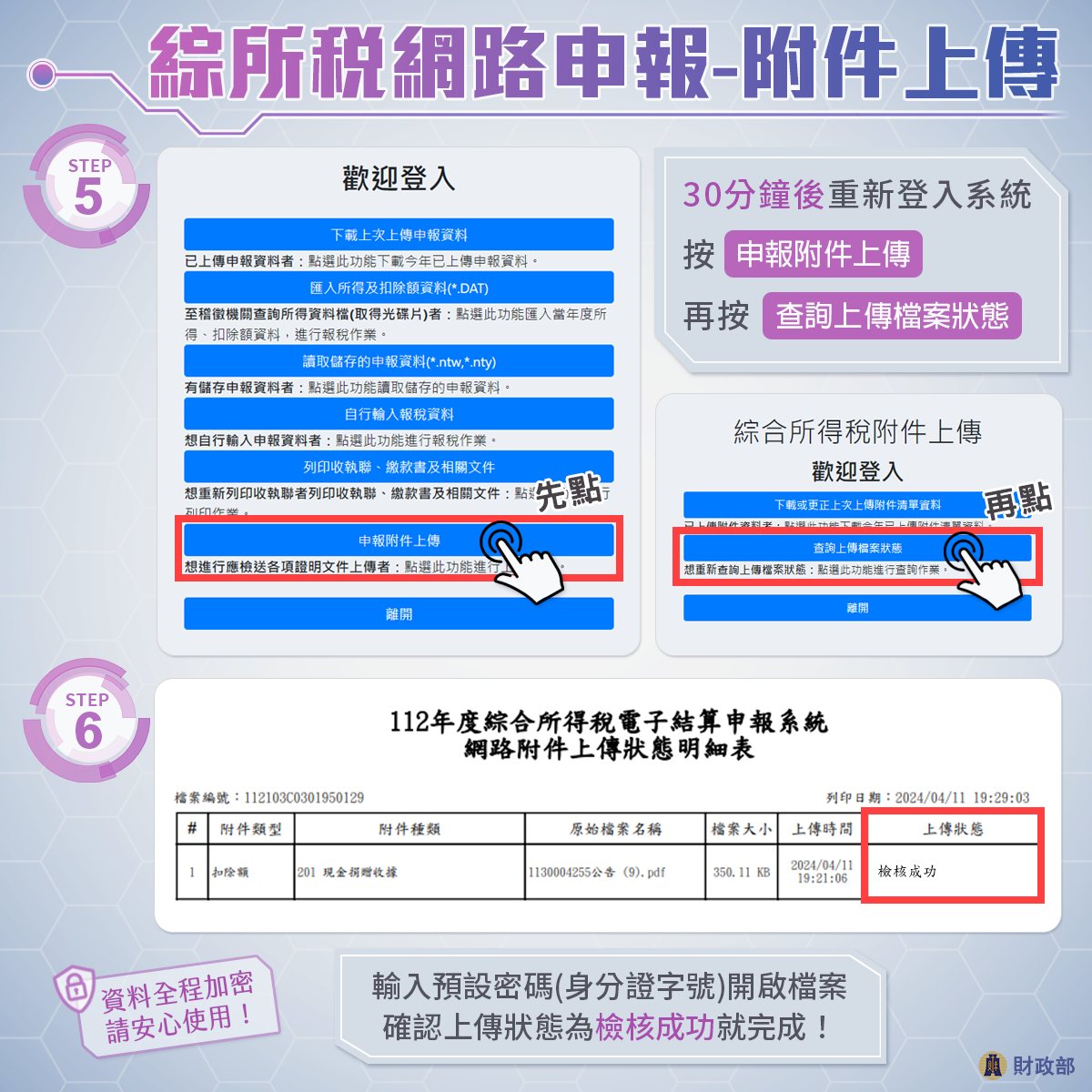

透過網路申報上傳後,若有需要提供國稅局相關證明文件,會出現「申報附件上傳」」按鈕,可依以下操作完成檔案上傳。

【Ste3:確認是否完成申報】

- 可至「綜合所得稅網路申報或稅額試算回復結果」網站查詢。

🔺 回目錄

隨著 5 月報稅季靠近,財政部綜所稅稅額試算各項申請也搶先開跑,如有需要改為自行網路報稅,或稅額試算通知書寄送地址,現在即可上網申請。今年除了基本生活費調高,綜合所得稅免稅額、扣除額大致與去年相同,想知道今年申報所得資訊,可於後續上網查詢。

分享這篇文章