近期打算舊屋換新屋?不論是大房換小房,還是小房換大房,通通可向各地方稽稅處、稅務局申請「重購退稅」,可免繳或少繳售出舊屋應支付的土地增值稅。自 110 年 7 月 1 日起,財政部推動「房地合一稅2.0」,以落實居住正義,減少短買短賣的炒房現況。只要買賣自用房屋在 2 年以內,符合相關條件,即可申請「重購退稅」,避免因被課徵土地增值稅而造成買不起新房的窘境。想知道重購退稅申請條件為何?可退多少土地增值稅?該如何申請退稅?將一步步帶你了解。

【文章重點】

什麼是重購退稅?出售舊屋購新屋可申請減免土地增值稅

「重購退稅」是為了讓民眾購買新一棟房子(供居住使用)時,不因售原舊屋而被課土地增值稅,導致賣房之後所得不夠買新房子的錢,由政府推出的「稅額優惠」措施。民眾重新購買「自用住宅」時,2 年內無論是「先賣舊屋後買新屋」,還是「先買新屋後賣舊屋」,只要符合退稅條件,就能補貼「已繳納的土地增值稅」,可享全數退稅,或享有一定金額減免。

房地合一2.0不影響重購退稅節稅條件

【新制】配合「房地合一」課徵所得稅,105 年 1 月 1 日後之房屋交易,新增大屋換小屋可比例退稅,重購 5 年內改作其他用途,應追繳原扣扣抵或退還稅額。

其中適用「房地合一稅2.0」者,為 110 年 7 月 1 日起,交易 105 年 1 月 1 日取得之房地產。該課徵所得稅制度不影響自用住宅重購退稅規定,申請者只要符合條件,即可提出申請,享有稅額優惠。(延伸閱讀:【房地合一稅新制2.0】課稅免稅條件/線上申報繳稅教學/注意事項總整理)

🔺 回目錄

重購退稅申請對象條件

由於該項優惠對象為房屋用於「自用住宅」,有換屋計畫者,因此重購退稅申請對象須同時符合以下條件:

【申請條件】

- 【土地所有權人】出售土地及新購土地所有權人須為同一人

- 【土地所有權人所有者】出售及新購土地之房屋須為土地所有權人、土地所有權人配偶,或直系親屬所有

- 【新屋條件】

1. 購買之新屋必須為「自用住宅」,即家庭住所使用,且土地所有權人、土地所有權人配偶或直系親屬已辦竣戶籍登記

2. 新購土地面積若在都市,面積以 300 平方公尺 (3公畝,約 90.75 坪) 為限;若在非都市,面積以 700 平方公尺 (7公畝,約 211.75 坪) 為限,超出此範圍之土地不適用

3. 辦妥所有權登記日起,5 年內房屋不得進行移轉、營業、出租、戶籍遷出、夫妻贈與,有則不適用 - 【舊屋條件】出售之舊屋於簽約買賣「前 1 年內」無營業、出租行為,有則不適用

- 【不動產條件】先買後賣房者,限購買時已有「自用住宅」用地

- 【買賣期限】先買後賣、先買後賣房屋須在 2 年內,重購退稅可退「土地增值稅」之時間,依據完成移轉登記日為準

舉例來說,A 先生為出售土地、新購土地之所有權人,購完新屋後,A 先生的妻子、子女、父母親其中有人將戶籍地遷入新屋,且符合退還稅款條件,購屋時間、土地面積大小皆符合申請標準,出售土地之房屋 1 年內、新屋 5 年內無進行任何出租、供營業使用之狀況,即可申請重購退稅。

重購退稅自用住宅非一生一次,可無限次數申請

「重購退稅」稅額優惠政策實際上並非一生只能申請一次,只要是重購自用住宅,且新屋 5 年內無進行移轉、營業、出租使用, 5 年後仍可再出售、重購自用住宅,並申請重購退稅。(根據屏東縣政府財稅局 107/08/2 資料)

夫妻贈與適用嗎?

- 夫妻贈與不適用。依據《土地稅法》第 28 條之 2 規定,雖然配偶互贈土地可不課徵土地增值稅,但並非真的免繳稅額,而是延緩課稅時間,若後續土地移轉至第 3 人時,仍須以「第一次贈與前之原規定地價」,或「前次移轉現值」核課土地增值稅,故此,若新買的房屋在後續 5 年內以贈與給配偶,視同移轉,則原以退還之稅額將會受追繳。

重購退稅是否會影響一生一次自用住宅用地優惠稅率

- 若同時出售多棟自用住宅用地,則可選擇以「一般用地稅率」申報繳納土地增值稅後,再申請重購退,以保留一生一次自用住宅優惠稅率。

【一生一次自用住宅優惠稅率10%條件】

- 土地所有權人出售前 1 年內未曾供營業或出租之住宅 用地,地上之建物須為土地所有權人或其配偶、直系親屬所有,並已在該地辦竣戶籍登記

- 都市土地面積未超過 3 公畝 (約 90.75 坪) 或非都市土地積未超過 7 公畝 (約 211.75 坪)

- 自用住宅建築完成1年內者,房屋評定現值達所占基地公告現值 10 %

🔺 回目錄

重購自用住宅用地可退還土地增值稅試算

至於申請重購退稅,能退多少土地增值稅,可採納以下公式計算,或逕自財政部稅務入口網試算:

【計算公式】

餘額(A)=新購自宅用地的申報移轉現值–(原出售自宅用地的申報移轉現值–原出售自宅用地已繳土地增值稅)

※ 申報移轉現值:指的是「可契約總價值」,是在房屋進行所有權轉移時,訂定契約當下所申報的「土地價格(ex.5萬元/平方公尺)」,用於課徵土地增值稅之依據,由售屋者進行申報。

對於購屋者來說,新購自宅用地的申報移轉現值即「購入房子的土地價格」,由售屋者申報;對於出售者來說,原出售自宅用地的申報移轉現值即「賣出房子的土地價格」。一般來說「申報移轉現值」與政府公告土地現值相同,或價格高於公告土地現值 (多數為了減少土地增值稅,會依據政府公告土地現值而定),且必須在房屋交易契約 30 日內申報,方得依據當時土地公告價格,如逾期則依據最新公告之土地現值繳納土地增值稅 (土地價格可能調高或降低)。

- 若已繳土地增值稅款 ≦ A 時,已繳的土地增值稅款可全數退還

- 若已繳土地增值稅款>A 時,可退還相當於 A 的稅款

只有在數值 A 為正數時,可享重購退稅優惠。

重購退稅案例舉例

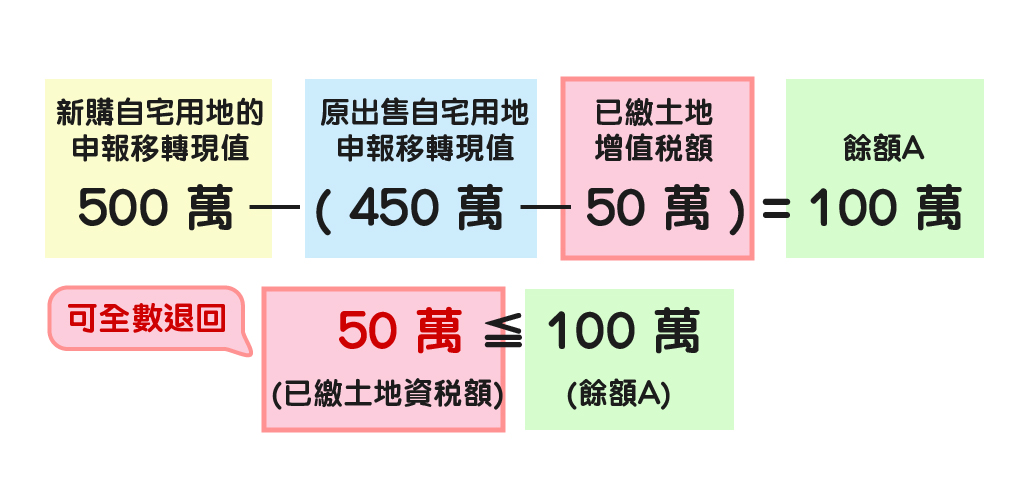

【案例一:先賣後買】

舉例來說,王太太於 104 年 12 月 5 日出售自宅土地移轉現值為 450 萬元,且已繳土地增值稅款 50 萬元。王太太 105 年 10 月新購自宅房屋,土地現值 500 萬元。

售屋者為「土地增值稅」之納稅義務人 (根據《土地稅法》),須繳納舊房子的土地增值稅,期間在 2 年內 (依據買屋、賣屋完成移轉登記日而定),可全額退還 50 萬已繳納舊屋之土地增值稅。以此案件來說,民眾需花費 500 萬元購買新屋,原房屋扣除土地增值稅後,售出獲利為 400 萬元,民眾仍需多花 100 萬元買新屋(即買房費用高於賣房費用),且未來若出售新房,須繳納之土地增值稅較舊屋高,因此政府全額補貼舊屋土地增值稅額。

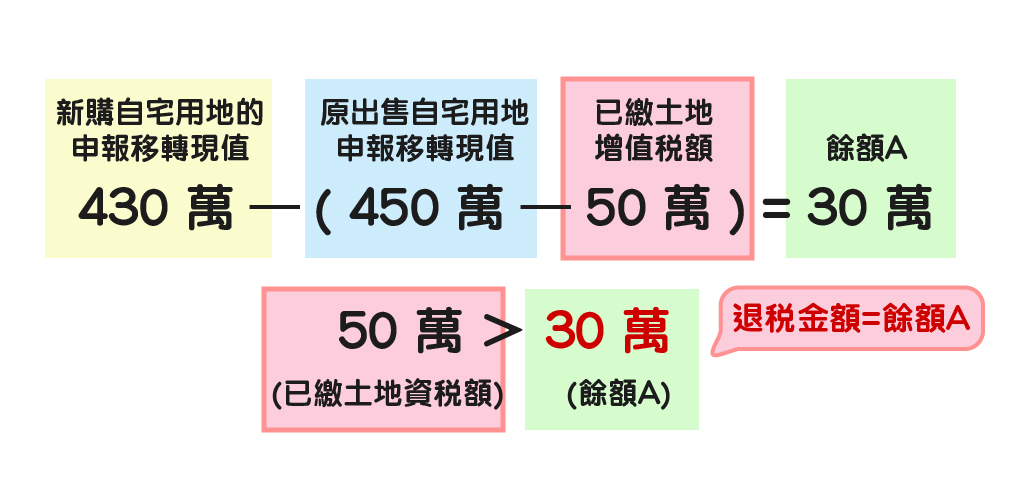

【案例二:先買後賣】

陳先生於 104 年 12 月 5 日新購自宅房屋,土地現值 430 萬,並於 105 年 10 月出售自宅轉移現值 450 萬,且繳納原售出土地增值稅款 50 萬,則可退稅 30 萬元。

此案例為先買屋,後賣屋,出售房屋者為「土地增值稅」之納稅義務人,期間在 2 年內(依據買屋、賣屋完成移轉登記日而定),則已繳納之舊屋土地增值稅可減免餘額 30 萬元。以此案例來說,民眾需花 430 萬元買房,原房屋扣除土地增值稅後,售出獲利為 400 萬元,民眾仍需多花 30 萬元購屋,且因為未來新屋售出時,須繳的土地增額稅較售出舊屋低,因此政府僅補貼差額 30 萬。

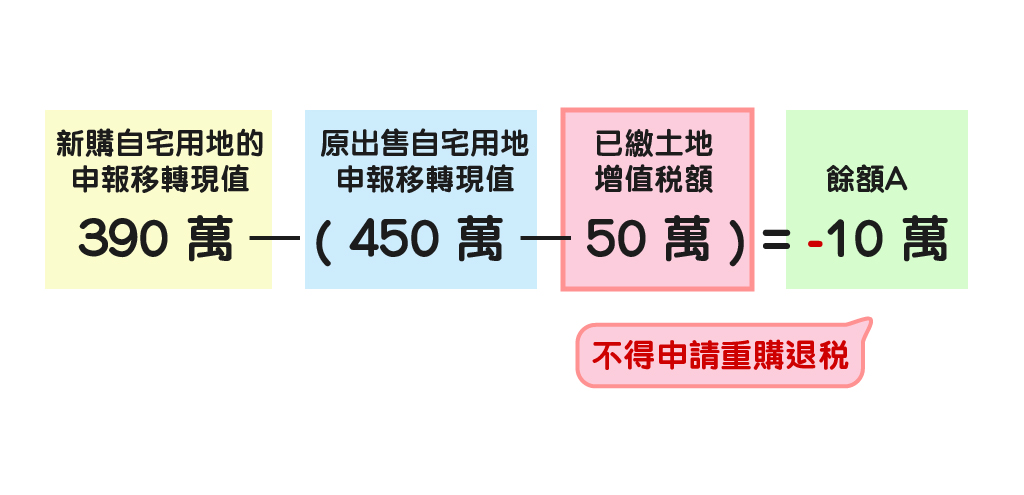

林小姐於 104 年 12 月 5 日出售自宅移轉現值為 450 萬,且已繳土地增值稅款 50 萬。林小姐於 105 年 10 月新購自宅房屋,土地現值 390 萬,餘額 A 為 -10 萬元。因為民眾購新屋需花費 390 元,原房屋扣除土地增值稅後,售出獲利為 400 萬元,因此民眾售出舊屋之獲利,可全額抵銷購新屋的費用,且未來若賣出新屋,所需繳納之土地增值稅較舊屋低,故不符合重購退稅條件。

凡符合退還稅款條件,則可享以上全額免稅、退還部分稅額。

重購退稅之退稅金額試算

若仍無法理解上述計算方式,目前亦可至財政部賦稅署「重購自用住宅用地退還土地增值稅試算」估算退稅金額。

【輸入項目】

- 原出售土地地價總額 (原出售自宅用地的申報移轉現值):售出房屋契約申報時的土地地價

- 原出售土地已繳土地增值稅額 (原出售自宅用地已繳土地增值稅):原售出房屋已繳納之土地增值稅額

- 新購土地地價總額 (新購自宅用地的申報移轉現值):購入房屋時,契約申報時的土地地價

- 👉 前往試算|注意事項:僅供試算,實際應退稅額仍依稽徵機關核定為準

🔺 回目錄

土地增值稅試算

若在出售房子前,想知道要繳多少土地增值稅,可至「財政部稅務入口網」估算稅額,所需輸入的項目如下:

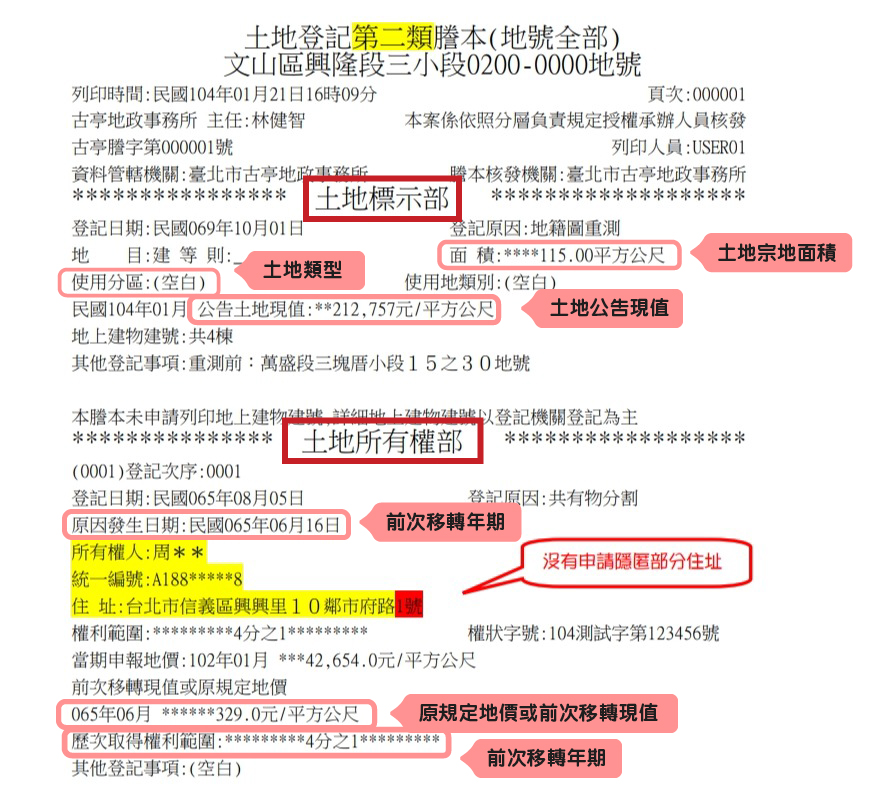

- 前次移轉年期:指的是契約取得所有權人身分之「原因發生日期」,可於土地謄本(地籍謄本)上「土地所有權部」查看,欲申請可前往各地方政府地政局申請。

- 土地公告現值:可於中華民國內政部地政司「公告土地現值及地價查詢」查詢|🔎 前往查詢,或於土地謄本「土地標示部」>「公告土地現值」查看

- 原規定地價或前次移轉現值:於土地謄本「土地所有權部」查看

- 消費者物價總指數:至試算網站,點選「消費者物價總指數」下載 excel 檔試算範圍

- 土地宗地面積:可於「土地標示部」>「面積」查看,

- 土地類型:參與土地謄本上「土地標示部」>「使用分區」,使用地類別空白者,皆為都市土地

- 移轉或設典範圍:「土地所有權部」歷次取得權利範圍

🔎 前往試算

根據內政部修正之「土地登記規則」,自 104 年 2 月 2 日起全民皆可申請「第二類土地登記謄本(或稱地籍謄本、土地謄本)」,可不公開所有權人完整姓名資料;「第三類謄本」可供利害關係人申請。基本上,不論申請第二類還是第三類土地謄本,都可以取得所需資料,進而上網試算土地增值稅。

新屋列管 5 年規定

若完成重購退稅後,新購屋 5 年內有再移轉、出租,除了須繳納新屋的土地增值稅外,原退回的重購退稅優惠金額也要一併繳回。

- 再行移轉:含夫妻贈與,應計算漲價總數額,課徵土地增值稅

- 改作其他用途:營業、出租使用

- 戶籍遷出:土地所有權持有者、土地所有權配偶、直系親屬中無人設戶籍於新屋

🔺 回目錄

【教學】重購退稅申請方式

線上填寫+郵寄寄出

向出售屋所在地之主管稽徵機關(稽徵處或稅務局)申請,申請方式有三種,包括「郵寄申請」、「實體櫃台」及「網路線上」申請。

【線上+郵寄申請方式】於財政部稅務入口網申辦,須於線上申請資料送出後 2 日內檢齊以下應備文件,並註明「系統回復之申辦案號」,以郵寄至所轄稅捐稽徵處,才算完成手續

【應備文件】

- 原出售土地向地政機關辦理登記時之契約文件影本。

- 新購土地向地政機關辦理登記時之契約文件影本

- 出售土地之土地增值稅繳款書收據聯正本 (如未申請按自用住宅用地稅率課徵土地增值稅者,請檢附出售土地所有權人無 (有) 租賃申明書正本,重購退稅申請書已填寫者可免附)

- 重購土地所有權人無(有)租賃申明書正本

- 出售及重購土地之土地及建物所有權狀影本或其他證明文件

【申請處理時間】27 天

【線上申請程序】

- Step1:至財政部稅務入口網填寫申請人、出售屋、新購屋、繳納土地增值稅資料及退稅方式

- Step2:備齊應備文件

- Step3:將文件郵寄至所轄(出售房屋)稅捐稽徵處

各稽徵機關郵遞區號、地址

| 各區 | 各區所轄稅捐稽徵處地址、郵遞區號 (郵寄地點) |

|---|---|

| 台北市稅捐稽徵處 | 10051 臺北市中正區北平東路7-2號|連結 |

| 新北市政府稅捐稽徵處 | 22002 新北市板橋區中山路一段143號|連結 |

| 基隆市稅務局 | 20402 基隆市安樂路二段162號|連結 |

| 宜蘭縣政府財政稅務局 | 總局 260 宜蘭市中山路二段165號 羅東分局 265 宜蘭縣羅東鎮興東路32號 |

| 新竹縣政府稅務局 | 30210 新竹縣竹北市光明六路10號 |

| 新竹市稅務局 | 300191 新竹市東區中央路112號 |

| 桃園市政府地方稅務局 | 桃園市桃園區成功路二段179號|連結 |

| 苗栗縣政府稅務局 | 總局 36002 苗栗市府前路46號 分局 35047 竹南鎮福德路135號 |

| 台中市政府地方稅務局 | 407665 台中市西屯區惠來里3鄰文心路二段99號|中部稽徵所 |

| 彰化縣地方稅務局 | 50002 彰化市中山路二段187號 |

| 雲林縣稅務局 | 640206 雲林縣斗六市府文路35號 |

| 南投縣政府稅務局 | 總局 504231 南投縣南投市復興路2號 竹山分局 557017 竹山鎮雲林里公所路102 埔里分局 545202 埔里鎮中山路二段250號 |

| 嘉義縣財政稅務局 | 612009 嘉義縣太保市祥和二路東段5號4樓 |

| 嘉義市政府財政稅務局 | 60001 嘉義市中山路154號 |

| 台南市政府財政稅務局 | 總局(稅務) 70002 臺南市中西區忠義路1段96號3樓 臺南分局 70002 臺南市中西區忠義路一段96號1樓 新化分局 71241 臺南市新化區中正路586號 新營分局 73002 臺南市新營區民治路36號1樓 佳里分局 72255 臺南市佳里區忠孝路25號 安南分局 70960 臺南市安南區安中路三段139號1樓 |

| 高雄市稅捐稽徵處 | 830204 高雄市鳳山區國泰路二段136號 |

| 屏東縣政府財稅局 | 屏東總局 900013 屏東縣屏東市北平路24號 潮州分局 920006 潮州鎮光華里三華巷16號 東港分局 928002 東港鎮朝安里新生二路16號 恆春分局 946201恆春鎮南門路98號 |

| 台東縣稅務局 | 95065 臺東市中興路二段729號 |

| 花蓮縣地方稅務局 | 總局 97058 花蓮縣花蓮市府前路19號 玉里分局 98148 花蓮縣玉里鎮忠孝路151號 |

| 澎湖縣政府稅務局 | 88043 澎湖縣馬公市中興里治平路17號 |

| 金門縣稅務局 | 89347 金門縣金城鎮民族路328號 |

| 連江縣財政稅務局 | 20941 連江縣南竿鄉介壽村76號 |

🔺 回目錄

書面:各縣市地方稽徵機關資料、申請書範例及書面下載

【紙本申請方式】出售房屋土地範圍在該縣市內,臨櫃、郵寄至地區稽徵機關申請

如出售房屋在位在台北市,則向台北市稅捐稽徵處申請。

【申請流程】填寫申請書 → 交至各地方稽徵機關審核 → 通知補正 → 會查及調檔查核 → 陳核 → 回復申請人

【申請處理時間】20 天

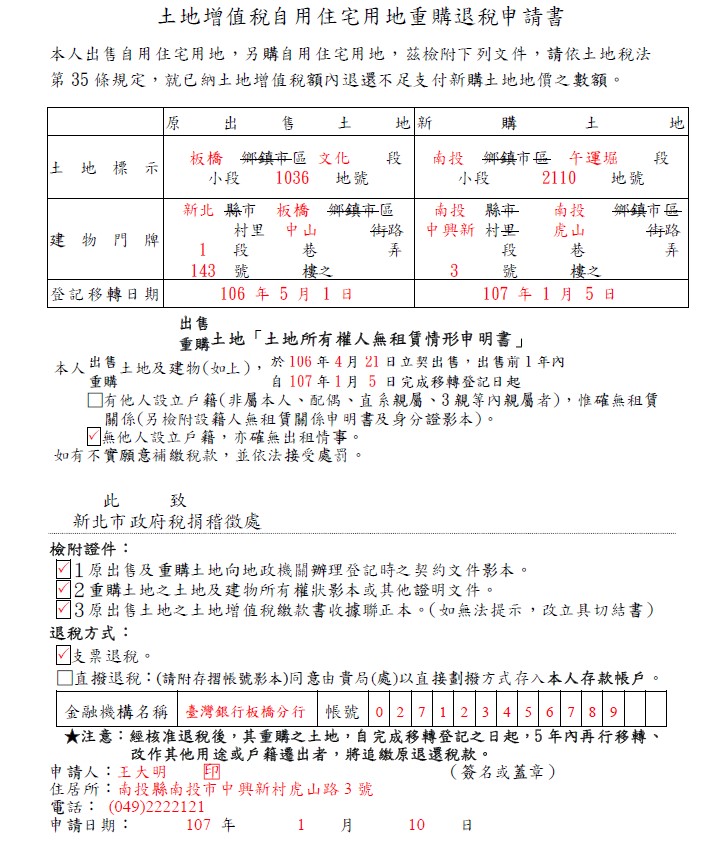

申請書填寫範例

各縣市地方稽徵機關申請書下載

如採書面申請,須檢附申請書,各地方稽徵機關重購退稅申請書下載連結如下。

【北部】

【中部】

【南部】

【東部及外島】

🔺 回目錄

隨著房價持續上漲,已有自用住宅的民眾可透過申請「重購退稅」,全額退回或部分減免因售出舊屋所課徵的土地增值稅,不因扣稅而影響買房權益。需要注意的是,賣舊房、買新房時間依據完成移轉登記日為準,且辦理重購退稅後,新屋 5 年內不得有任何營業、出租用途,否則是需要重新繳納已退回的土增稅的。若近期準備購屋,不妨善用該項優惠政策減少稅額。

分享這篇文章